0373-8710088

2017年中国随车起重机发展趋势分析

当前及今后一段时间内,国内市场将会仍以直臂产品为主,但是也存在一定地区差异,如广东地区的折臂产品居多。经过几十年的发展,国内随车起重机产品逐步向系列化、大型化、安全化、智能化、多功能化方向发展。

目前市场上的销量***大的为5-8t的产品,占销售总量的50%以上。由于生产厂家众多,价格竞争愈演愈烈,产品利润空间愈来愈窄,而大吨位产品的利润空间远远超过中小吨位产品,因此大吨位将是未来***具投资的领域。

从目前现状来看,大吨位产品的市场已经受到国内企业的关注,各厂家均加大力度研制大吨位产品,完善产品系列。如徐工推出25t三节臂产品,石煤推出16t五节臂产品,一汽推出12t五节臂产品,泰安古河推出12t四节臂产品。

同时,随着国内汽车起重机生产企业将主要精力投入到50t以上的产品中,从而逐步从16t以下市场撤离,而随车起重机产品吨位的不断提升、型号不断完善及产品自身的功能优势,大吨位随车起重有望逐步替代16t以下级别的汽车起重机。

从国内汽车底盘的发展方向来看,大吨位载货汽车的市场增长迅速,一汽、二汽、重汽等厂家都在加快大吨位载货汽车底盘的研制,因此大吨位随车起重机产品会随大吨位底盘的市场扩大而逐渐增长,2010年10t以上产品占总销量不足15%,2015年10t以上产品占总销量的30%,在未来几年,大吨位、系列化的随车起重机产品将有较大的发展空间,需求量呈逐步增长趋势。

2017年中国随车起重机前景预测

根据前瞻产业研究院发布的《2017-2022年中国随车起重机行业发展前景与投资预测分析报告》数据显示,全国随车起重机销量从2005年的1786台到2012年增长到10130台,七年间销量增长472.9%,年均复合增长率达到28.32%,远远高于轮式起重机的增长量,虽然2013年以来随车起重机销量出现较大波动,但在整个工程起重机的比重却持续上升,2005年占比为13.62%,到2016年这一数字已上升至45.5%,与汽车起重机差距大幅缩小。

图表1:2005-2016年中国随车起重机&汽车起重机占行业比重对比(单位:%)

虽然我国起重机占起重机市场的比重上升较快,但与同为亚洲的日韩市场相比仍有较大空间。以日本为例,随车起重机约占88%的比例,汽车起重机则不足2%。反观中国市场,直到2016年汽车起重机在市场上仍然占到50%左右,可见中国随车起重机市场有待厂家去深挖。

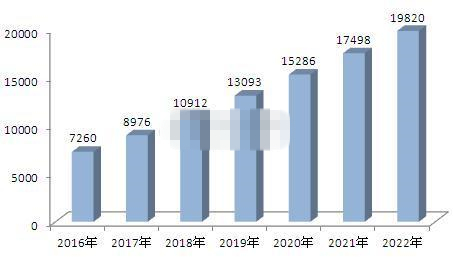

然而短期来看,随车吊的增速不会太快,因为我国用随车吊取代人工的速度并不快,再加上各项有利于随车吊发展的政策并没有到位,这两大因素决定了我国随车吊的市场需求量将以平稳的速度增长,但随车吊一机多用,配置各种专用夹具等设备方面目前来说优势较大,在一定时期将会有较大的增幅。保守预计“十三五”期间我国随车起重机销量平均增长率在12%左右,乐观估计可达到20%,到“十三五”之后可能会迎来较快增长。

图表2:2016-2022年中国随车起重机销量预测(单位:台)

根据上面对随车起重机销量的预测,加上我们分析预测随车起重机主要向大吨位发展,竞争方式从价格竞争转向技术竞争,这也造成行业价格的上升,因此我们综合预计行业市场规模的增长速度要高于销量增长,这一点从历年的变化也得到了印证。

基于上述分析,我们预计,保守来看“十三五”期间我国随车起重机行业市场规模的平均增长率保持在18%左右,乐观估计可达到25%。